中国版《企业ESG披露指南》解读

导读:2008年,国资委发布《关于中央企业履行社会责任的指导意见》,明确建立社会责任报告制度,有条件的企业要定期发布社会责任报告或可持续发展报告。此后,多个文件中多次强调央企要肩负起社会责任,构建社会责任体系。

作者|知本咨询国企治理管控研究院项目经理 吴凡

企业肩负起社会责任,常通过披露独立的社会责任报告或在年报中对履行社会责任情况进行嵌入式的披露。但从社会责任报告披露的统计来看,各公司的报告有不同的结构和布局,对内容的选择也是自由发挥,存在信息披露不规范,缺乏可比性的问题。

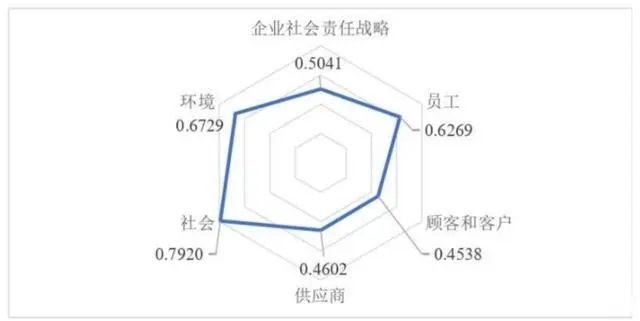

四川省国有企业社会责任综合评价指数统计

数据来源:知网

从针对四川地区国有企业社会责任综合评价指数的统计来看,四川省国有企业在社会责任评价的6大维度上得分存在较大差异,对社会、环境、员工等方面得分较高,对社会责任战略、供应商、顾客和客户的得分较低。

同时,得分较高的项目也存在不同企业关注点不一致、部分项目效果不佳的情况,比如针对员工项,有些企业侧重于员工福利和保障,有些企业则在员工职业发展与培训的方面表现出色。

因此,企业在履行和披露社会责任方面,都存在没有统一标准,实践和披露存在效果不佳的问题。

不过,这个标准问题或许可以由ESG来解决。

今年3月,国务院国资委将现有的科技创新和社会责任局分拆独立,成立科技创新局、社会责任局。会议着重强调了社会责任局要推动企业构建社会责任体系,积极践行ESG理念,主动适应、引领国际规则标准制定,更好推动可持续发展。

5月,国资委发布《提高央企控股上市公司质量方案》,明确提出进一步完善环境、社会责任和公司治理(ESG)工作机制,提升ESG绩效。通过ESG机制的建设、ESG信息披露的完善,促进央企经营的可持续性。

从会议传导出的信息,我们可以发现ESG作为一种理念,可以形成一套标准,更好地帮助企业更好建设社会责任体系。

而我国央、国企在践行ESG理念方面意见付出了实质性的努力,2021年A股上市公司中共有272家中央国有企业和654家国企披露了独立的社会责任报告或ESG报告,央企和国企的披露率分别为63.8%和49.9%,远高于民营企业23.5%的ESG信息披露率。

要进一步践行ESG理念,提高ESG信息披露率和ESG信息披露质量是很关键的因素,但ESG理念是一个“舶来品”,如果依照国际上通用的ESG披露标准和口径,很多框架和内容与国内企业会“水土不服”。

因此,要真正做到践行ESG理念,提高ESG信息的披露率和披露质量,制定一套既符合ESG核心理念又适合我国社会文化、企业情况的ESG披露方法就显得格外重要。

那么,我们有自己的ESG披露标准吗?

有!

2022年6月,首都经济贸易大学中国ESG研究院牵头起草的我国首部企业ESG信息披露标准――《企业ESG披露指南》团体标准(以下简称《披露指南》)正式发布。

《披露指南》的发布一定程度上填补了我国企业在ESG领域信息披露标准的空白,同时《披露指南》明确了ESG信息披露的核心原则,并对指标体系进行详尽拆解,使得不同行业、不同类型、不同规模的企业都可以根据实际情况参考指标性质与说明进行披露与填报,为企业ESG信息披露的工作提供了具体的、完整的、详细的指导。下面,我将对《披露指南》的指标体系进行梳理和解读。

一、标准梳理

《披露指南》中构建了企业 ESG 披露指标体系,包括3个一级指标,10个二级指标,35个三级指标。一级指标由ESG核心三大概念组成,即环境、社会、治理。

二级指标和三级指标基于与环境、社会、治理相关的理论、市场情况和相关制度梳理得出。

在披露指标体系中还设置了188个四级指标,主要是对三级指标具体的测量和评估方式展开,同时四级指标还区分了定性和定量指标。

E 环境

E环境指标包含二级指标3个,三级指标10个以及43个定性定量的四级指标。

E环境的三个二级指标,分别是资源消耗、污染防治和气候变化。资源消耗方面重点在水资源、物料、能源以及其他自然资源的消耗;污染防治方面包括废水、废气、固体废物以及其他污染物的防治;气候变化方面重点关注温室气体及减排管理的议题。

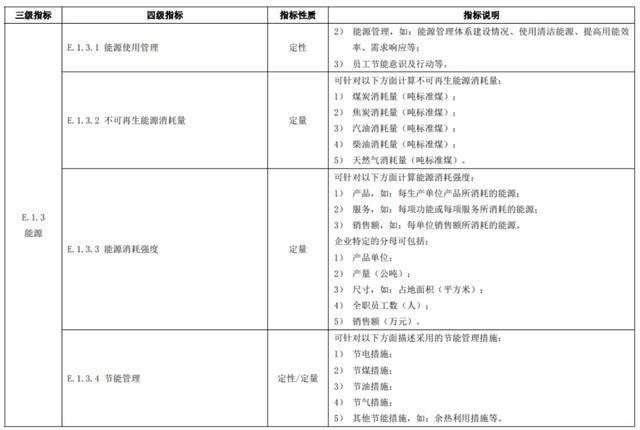

E环境部分基于传统的PDCA循环模型(计划plan、实施do、检查check、处理act)内核逻辑设计了指标。从E.1.3能源的四级指标设计来看,企业首先对能源的使用进行定性判断,检查能源管理体系建设情况、是否使用清洁能源等;其次企业对使用的不可再生能源及能源消耗强度进行定量的统计分析;最后根据分析的结果设计节能管理方案,对不同的资源消耗提出针对性的节能管理措施。

《披露指南》假设企业基于目前的环境现状会采用“检查和开展预防性措施→得到环境方面的结果并进行分析和规划→开展进一步的改进措施”这样的三步骤来不断调整环境方面的措施,以获得更好的环境结果。

数据来源:《企业ESG披露指南》团体标准

例如E环境的三级指标E1.3能源,其四级指标分别为:能源使用管理、不可再生资源能源消耗量、能源消耗强度、节能管理。

从对应指标编制说明中采用的具体测量、评估方法来看,体现出“对现有能源使用情况进行检查→统计能源使用并进行分析→进一步优化能源使用”的三个步骤、诠释了“检查→分析→优化”的核心三步逻辑。

S社会

在社会篇,《披露指南》提出了LPSS模型。(获取Licence、优质产品Product、顾客导向Service、系统创新System)主要围绕产品责任、供应链管理、员工权益以及社会责任四个部分展开。

数据来源:《企业ESG披露指南》团体标准

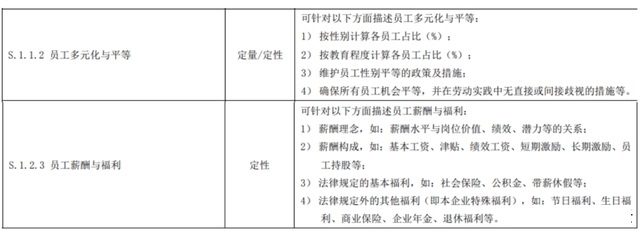

员工权益部分从员工的招聘、劳动保障、员工健康与安全、员工职业发展等方面层层递进,系统性地模拟员工进入企业会涉及到有关自身权益的全流程,制定了详细的披露要求。

既考虑到员工普遍关注的部分,如薪酬福利、员工激励及晋升政策;也对前沿性工作,例如员工心理健康援助、员工多元化与平等方面制定了详细的披露要求。

产品责任部分主要针对生产规范、产品安全与质量、客户服务与权益的方面展开。从“生产→质量要求→销售→售后管理”的流程中制定了详细的披露要求;供应链管理部分则主要从供应商和采购渠道两方面提出了披露要求;

社会期待部分,《披露指南》关注企业与当地社区关系以及公民责任。社区关系主要体现企业对所属社区的发展帮助和可能的负面影响(包括环境污染、噪音、公共空间侵占等);公民责任则关注企业参与社会公益活动、响应国家战略号召和应对公共危机的处理。

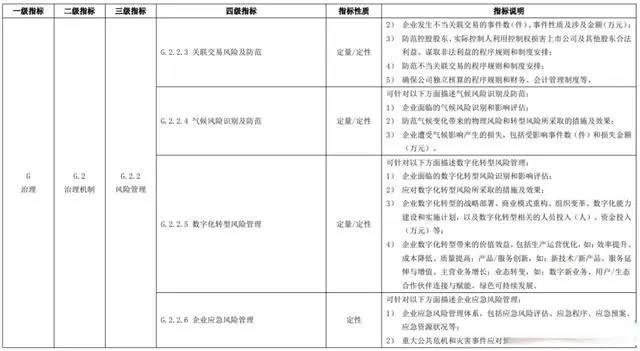

G治理

治理方面《披露指南》提出了SME模型(结构structure、机制mechanism、效能efficiency)。分别从治理结构、治理机制和治理效能三个方面构建对企业治理的披露体系。

数据来源:《企业ESG披露指南》团体标准

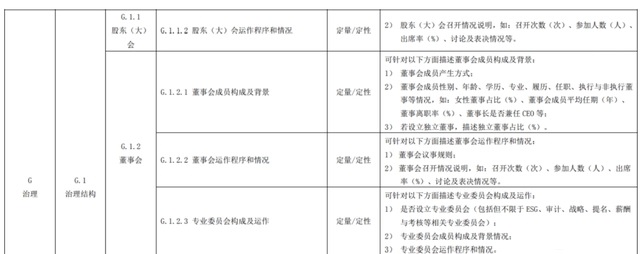

治理结构对企业治理机构的构建背景、运营程序和情况等进行拆解。

比如在四级指标里考察了各层级治理机构的成员构成及背景,从成员学历、任职情况、专业能力等方面设置评价维度;对机构的议事规则、会议的召开频次、表决决策的情况设置了考察指标。

数据来源:《企业ESG披露指南》团体标准

治理机制包括合规、风险管理、监督管理、信息披露、高管激励、商业道德方面的内容。这部分的指标主要从上述治理机制的深入程度和影响范围两个角度设置。

比如对风险管理,指标需要审查各部门设置的风险管理程序以此核查风险管理深入程度,细化到风险识别、风险分析、风险评价、风险应对、监督和检查的全流程;同时针对关联交易风险,关联方资金占用、每百万营收中关联方交易占比等指标,则能看出对风险影响范围的考察。

如果说治理架构和治理机制是对治理的底层基础架构的分析,那么治理效能则在更高的层次进行治理工作的方向规划。

治理效能梳理了企业战略与文化、创新发展、可持续发展方面的议题,关注企业在行业中的环境和所处位置、判断企业核心竞争力是否能支撑未来高质量发展、综合评判企业创新能力与创新潜力,以及对可持续发展工作的深入程度等。

从宏观角度结合对个体的分析,关注战略、文化、创新、管理提升等综合能力,以挖掘企业能穿越时间与市场波动的可持续发展潜力。

二、与国际主流ESG信息披露标准对比

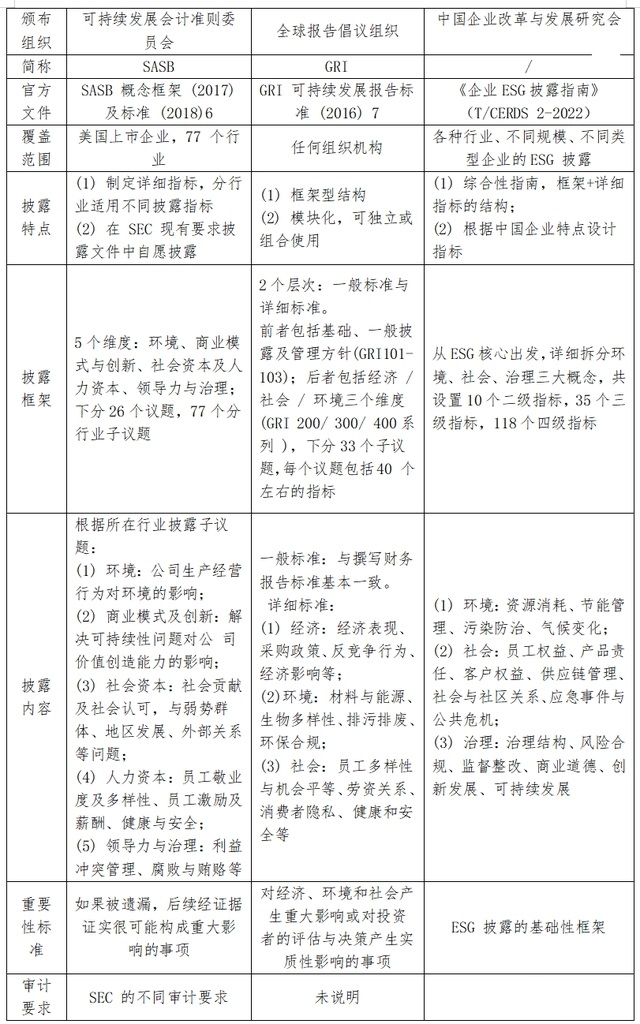

目前,国际主流的ESG披露标准主要由具有影响力的国际组织颁布,如全球报告倡议组织(GRI)、国际综合报告委员会(IIRC)、气候变化相关财务信息披露工作组(TCFD)、可持续发展会计准则委员会(SASB)、气候披露准则委员会(CDSB)等。

其中,各组织颁布的ESG披露标准可大致分为两类,一类是以全球报告倡议组织(GRI)为代表的,基于ESG核心理念和原则制定了披露的报告框架;另一类是以可持续发展会计准则委员会(SASB)为代表的,基于ESG理念制定详细审查指标和披露项的报告标准。

数据来源:公开材料整理

从对比表格来看,《企业ESG披露指南》在披露结构上结合了国际主流的两种形式,设计了综合型的披露指南,采用了“ESG信息披露框架+详细披露指标拆解”的形式,呈现了一版综合型的披露标准。

且披露指南中对指标进行了详细的说明以及企业可参考使用具体标准,大幅提高了披露职能是实用性和可操作性。

同时,在披露指标的设置上体现出中国企业和社会的特性。

比如针对近年来新冠疫情等突发事件对企业的影响,设置了企业应急事件管理的指标,综合考察企业对突发事件的处理和响应能力;针对中国企业全面开展科技创新工作,设置了创新管理的披露指标,并针对企业研发管理体系、研发投入、科技成果数量等补充了可使用的衡量标准。

不过,披露指南在实际应用上,并没有进一步区分不同行业适用的标准。在分行业适用不同披露标准上,SASB和GRI做的较好。

SASB的26个指标针对77个细分行业设置了适用性的说明;GRI的指标设置呈现板块化的特点,不同企业也可以根据情况调整披露指标的组合。

以上就是我们针对中国版《企业ESG披露指南》的解读。

近期,《企业ESG评价体系》也即将发布, ESG披露和评价等标准体系是ESG领域关键的“基础设施”,我们将在评价体系发布的第一时间给出知本咨询的解读,欢迎各位读者持续关注。